Pour de nombreux propriétaires, la découverte de fissures sur la façade de leur habitation à la suite d'un épisode de sécheresse marque le début d'un parcours administratif rigoureux. Afin d'activer le régime des Catastrophes Naturelles (CatNat) et d'obtenir le financement des réparations nécessaires, le respect des procédures et la précision de l'évaluation technique sont essentiels. Dans ce contexte réglementaire complexe, l'intervention d'un expert d'assuré indépendant s'avère souvent utile pour accompagner le propriétaire et faciliter le dialogue avec la compagnie d'assurances.

Un régime CatNat face au défi de l'équilibre financier

Créé en 1982, le régime CatNat repose sur un partenariat entre l'État et les assureurs afin de garantir l'indemnisation des dégâts causés par les aléas climatiques. Cependant, la récurrence des phénomènes de Retrait-Gonflement des Argiles (RGA) et des inondations met à rude épreuve le modèle financier de la solidarité nationale.

Pour pérenniser le système, les conditions d'accès et de financement ont été ajustées :

La réévaluation de la surprime : Afin de reconstituer les réserves de la Caisse Centrale de Réassurance (CCR), le taux de la surprime CatNat prélevée sur les contrats d’assurance habitation a été augmenté, passant de 12 % à 20 %.

Le délai réglementaire de 30 jours : Dès qu'un arrêté interministériel de catastrophe naturelle concernant votre commune est publié au Journal officiel, les démarches doivent être engagées rapidement. Les sinistrés disposent de 30 jours calendaires pour faire parvenir leur déclaration à leur assureur. Le respect de ce délai est une condition indispensable à la recevabilité du dossier.

L’analyse de l’expert mandaté par l’assurance : la recherche de la cause déterminante

Une fois la déclaration déposée dans les délais, la compagnie d'assurances missionne un expert sur place. Cette étape est déterminante, car cet expert a pour mission d'évaluer le sinistre et de vérifier si l'aléa climatique est bien la cause directe et principale des désordres constatés.

Dans les dossiers complexes de fissures, il arrive que les conclusions techniques de l'expert de la compagnie concluent à une non-garantie. Les critères techniques généralement retenus pour motiver cette décision sont les suivants :

Des fondations dont les dimensions initiales étaient inadaptées à la nature du sol lors de la construction ;

L'influence d'éléments tiers, comme la présence d'arbres à proximité immédiate ou des défauts de gestion des eaux pluviales ;

Un manque d'entretien général ou l'existence d'une vétusté mécanique du bâtiment antérieure à l'événement climatique.

Si ces facteurs structurels ou d'entretien sont jugés prépondérants par rapport au phénomène de sécheresse, l'assureur ne peut pas actionner la garantie CatNat. L'indemnisation peut alors être refusée ou limitée à des réparations esthétiques de surface, excluant la prise en charge des lourds travaux de reprise en sous-œuvre (injections de résine ou micropieux) pourtant nécessaires à la stabilisation définitive du sol.

~ Astuces prévention ~

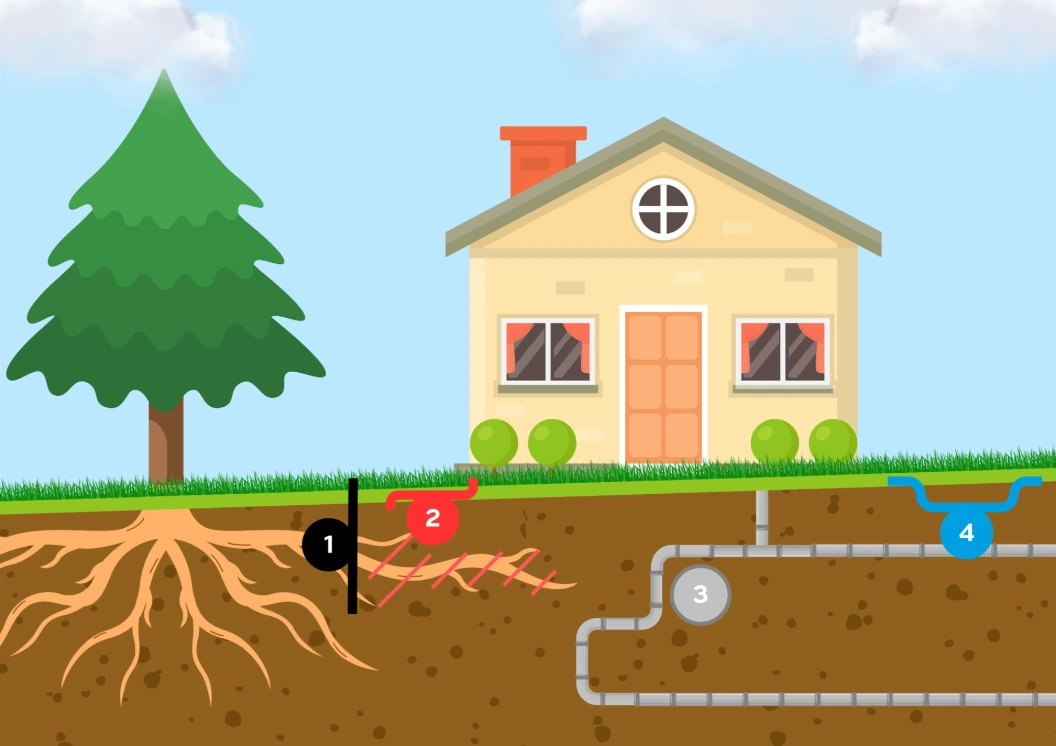

Pour prévenir et amenuir l'impact du RGA sur une habitation, plusieurs mesures peuvent être mises en place. Voici 4 exemples :

1. Installation d'un écran anti-racinaire, afin d'empêcher la turbo-succion de la végétation sous l'habitation.

2. Installation de géomembranes pour étanchéifier les abords de l'habitation.

3. S'assurer de l'étanchéité des évacuations d'eau.

4. Mettre en place un système de drainage des eaux en amont de l'habitation.

L’expert d’assuré : un regard technique complémentaire

Face à une décision de refus de prise en charge ou à un désaccord sur les solutions de réparation préconisées, le propriétaire se trouve souvent démuni techniquement. C'est à ce moment qu'il peut choisir de solliciter un expert d'assuré.

Contrairement à l'intervenant de la compagnie, cet expert en bâtiment indépendant travaille à la demande exclusive du propriétaire. Son rôle consiste à apporter une approche contradictoire et à équilibrer le dialogue technique :

L'étude technique contradictoire : En s'appuyant sur des relevés précis, des études géotechniques du sol (de type G5) et l'historique météorologique local, il analyse de manière approfondie le lien de causalité entre l'épisode de sécheresse et les dommages observés, afin de dialoguer sur un pied d'égalité avec l'expert de l'assureur.

L'évaluation des travaux nécessaires : Il établit un chiffrage du coût réel des travaux structurels indispensables pour assurer la pérennité du bâtiment à long terme.

La recherche d'un accord ou le recours juridique : Muni de ce rapport, l'expert d'assuré mène la discussion avec la compagnie pour tenter de parvenir à un compromis amiable. En cas de blocage persistant, ce document servira de base technique solide si le propriétaire décide d'engager une procédure de référé-expertise devant le Tribunal judiciaire afin de demander la nomination d'un expert judiciaire indépendant.

Notre rôle

Pour départager les avis et objectiver le débat, les experts (peu importe leur affiliation) s'appuient de plus en plus sur les nouvelles technologies. Finis les repères en plâtre qui cassent sans donner de détails. Les jauges papier sont encore utilisées mais leurs limites sont déjà bien connues des jeunes générations d'experts qui, désormais, se tournent vers des solutions de mesures plus précises.

C’est dans cette mutation technologique que des acteurs spécialisés comme Geosciences Survey apportent une réelle valeur ajoutée au secteur. Contrairement aux fabricants de matériel, l'entreprise ne vend pas de capteurs. Sa raison d'être repose entièrement sur un service d'expertise technique et une solution clé en main conçue pour faire gagner un temps précieux aux experts sur chacune de leurs missions.

Dans les faits, ce service se concrétise par la prise en charge globale de la chaîne technique : installation de fissuromètres connectés, aide à l'interprétation des données, corrélation avec des données environnementales et désinstallation des capteurs en fin de mission. Ces mesures sont accessibles pendant toute la durée de l'expertise sur une plateforme en ligne spécifiquement adaptée aux besoins de ce type d'expertise.

Notre expertise technique au service des experts est reconnue.

Plusieurs grands groupes d'experts et d'assurances ont déjà fait de Geosciences Survey leur partenaire de confiance.